配偶者居住権とは?

配偶者居住権とは、自宅の所有者が死亡してもその妻や夫である配偶者がその自宅に居住できる権利のことです。(たとえ自分名義でなくても住み続けることができます。)

通常の場合は特に気にすることはないと思いますが、例えば夫(死亡)と妻、夫の母と同居していたとします。このとき夫の母と妻がの仲が悪かった場合、夫が亡くなった瞬間に夫の母が自宅から妻を追い出す恐れもあります。

当然配偶者なので相続する権利はありますが、相続財産が不動産のみだった場合、夫の母も法定相続人となるため上手に分け合う必要がありますが協議が難航する可能性もあります。

このように相続によるトラブルを避けるために新設されたのが配偶者居住権です。配偶者居住権には2種類あります。「配偶者短期居住権」と「配偶者長期居住権」です。配偶者長期居住権を単に「配偶者居住権」と言うことがあります。このページでは主に「配偶者長期居住権」について説明いたします。

現行制度の場合

(リンク : 配偶者居住権)

配偶者居住権が新設される前の相続に関する改正前はどのようになっていたのでしょうか?具体例をあげて解説いたします。

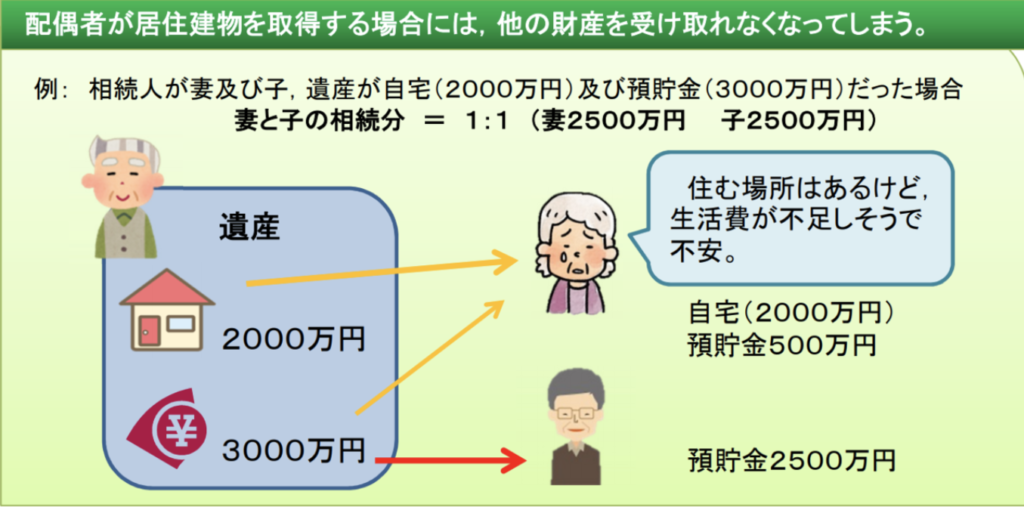

夫が死亡し、相続人が妻と子、その他遺贈する相手や法定相続人はいないとします。被相続人(夫)は生前自宅(評価額2000万円)と現金・預貯金を3000万円持っていたとします。

この時、民法により法定相続分は妻2分の1、子2分の1となります。妻が自宅に住み続ける場合は現行制度ですと、妻の相続する財産は自宅(2000万円)と現金・預貯金500万円、子の相続する財産は2500万円と必然的に決まります。

妻の立場からすると住む場所は確保できるけど少ない年金の中500万円しか現金・預貯金がないと将来不安です。これを解消するのが配偶者居住権です。

配偶者居住権を使った場合

(リンク : 配偶者居住権)

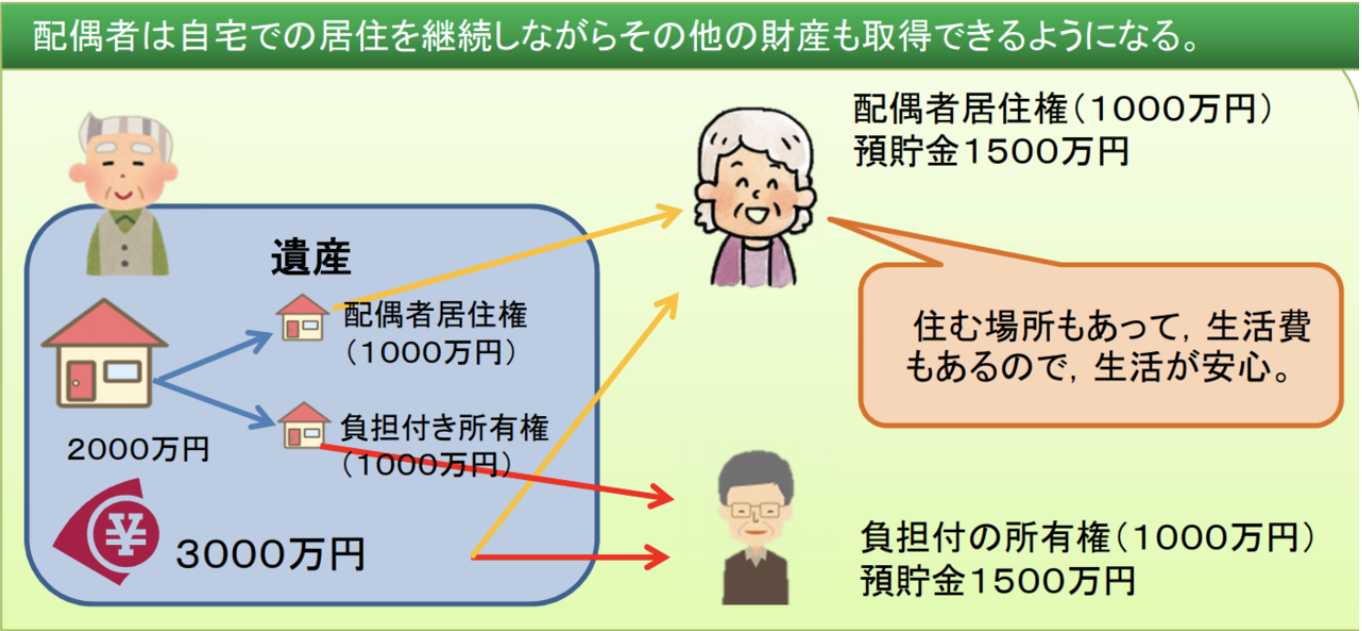

配偶者居住権を使うと妻が配偶者居住権(1000万円)、現金・預貯金が1500万円、子が負担付きの所有権(1000万円)、現金・預貯金1500万円と分けることが可能です。

旧法の場合は配偶者の居住権が保証されておりませんでした。しかし新法は居住権が保証されるのが大きな違いです。

不動産の評価額が低くなるため、先ほど説明したように不動産以外の財産を取得しやすくなります。

配偶者居住権の注意点

配偶者居住権を行使するにはいくつかの条件があり注意する必要があります。

配偶者居住権は内縁の妻・夫は利用することができません。また相続開始の前から被相続人の所有している家に住み続けている必要があります。別居などで別々に暮らしていた場合は適用ができません。法律婚の長さは関係ありません。

それ以外にも被相続人名義でない家については配偶者居住権が認められないので注意が必要です。不動産の所有権が夫50%、子50%の割合で所有していた場合も配偶者居住権を設定できません。

当然賃貸物件の場合は対象外となります。ただし賃借人の地位を相続により継承することができるので住み続けることも可能です。

配偶者居住権は配偶者のみに特別に認められたものなので相続させたり売却することもできません。

配偶者居住権の登記

配偶者居住権は条件を満たしていれば、相続が発生した地点で配偶者居住権が(法的な)配偶者に認められます。

配偶者居住権は不動産の登記簿謄本に登記をしなければ効力を発揮しません。必ず法務局に行き手続きが必要となります。

遺産分割協議等で配偶者居住権を相続したとしても登記をしないと効力を発揮しません。登記前に他の相続人が自宅を売却してしまうと住み続けることができません。

最悪のケースを避けるためになるべく早めに登記申請をする必要があります。